Коэффициент общей платежеспособности. Система оценочных показателей платежеспособности

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

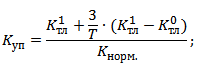

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств Должника к величине среднемесячной выручки. Из этой формулировки следует, что чем меньше этот показатель, тем выше способность Должника погасить текущие обязательства за счет собственной выручки.

Степень платежеспособности по текущим обязательствам = [Текущие обязательства Должника]/ [Среднемесячная выручка]

Динамика изменения степени платежеспособности по текущим обязательствам

|

значение | ||||||

|

значение | ||||||

Степень платежеспособности по текущим обязательствам характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Если для погашения текущих обязательств по состоянию на 01.10.2011 должнику требовались денежные средства в размере 0-тимесячной выручки, то по состоянию на 01.04.2013 этот показатель возрос до величины выручки за 0 месяца.

На основе проведенного анализа значений и динамики коэффициентов, характеризующих платежеспособность ООО "АвтоДилер", периоды существенного ухудшения значений двух и более коэффициентов выявлены не были .

Таким образом, в соответствии с пунктом 7 Временных правил проводится анализ.

2.2. Второй этап: анализ сделок должника.

В соответствии с требованиями пункта 8 Временных правил анализ сделок ООО "АвтоДилер" проводится с целью установления соответствия сделок и действий (бездействия) органов управления ООО "АвтоДилер" законодательству Российской Федерации, а также в целях выявления сделок, заключенных или исполненных на условиях, не соответствующих рыночным условиям, что послужило причиной возникновения или увеличения неплатежеспособности ООО "АвтоДилер", а также причинило ООО "АвтоДилер" реальный ущерб в денежной форме.

В соответствии с пунктом 9 Временных правил к сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

Сделки по отчуждению имущества должника, не являющиеся сделками купли - продажи, направленные на замещение имущества должника менее ликвидным имуществом;

Сделки купли - продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществленные с имуществом, без которого невозможна его основная деятельность;

Сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

Сделки по замене одних обязательств другими, заключенными на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

ООО «АвтоДилер» производственную деятельность с 2010 года не ведет, поэтому не были выявлены сделки и действия (бездействие) органов управления ООО «АвтоДилер», не соответствующие законодательству Российской Федерации. Кроме того, не были выявлены сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, что послужило причиной возникновения или увеличения неплатежеспособности ООО «АвтоДилер» и причинило ООО «АвтоДилер» реальный ущерб в денежной форме.

Таким образом, в соответствии с пунктом 10 Временных правил следует сделать вывод об отсутствии признаков преднамеренного банкротства ООО «АвтоДилер».

О. А. Толпегина

канд. экон. наук, доцент кафедры «Бухгалтерский учет, анализ и аудит» факультета финансов и банковского дела РАНХиГС при Президенте РФ

Журнал «Эффективное антикризисное управление » №1 за 2013 год

3. Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»: Приказ ФСФО РФ от 23.01.2001 г. № 16 (фактически утратил силу, см.: О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 № 127-ФЗ (установлен новый порядок проведения анализа финансового состояния организаций), см. также: Об утверждении правил проведения арбитражными управляющими финансового анализа: Постановление Правительства РФ от 25.06.2003 № 367; Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: Приказ Минэкономразвития РФ от 21.04.2006 №104.

4. Об утверждении Порядка оценки стоимости чистых активов акционерных обществ: Приказ Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. №10н, 03–6/пз // Гарант. http://base.garant.ru/12130224/ .

5. Об утверждении правил проведения арбитражными управляющими финансового анализа: Постановление Правительства РФ от 25.06.2003 г. № 367 // Российская газета. http://www.rg.ru/bussines/docum/92.shtm/ .

6. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Уч. пос. М.: Инфра-М, 2007. 215 с.

7. Казакова Н. А. Управленческий анализ и аудит компании в условиях кризиса. М.: Дело и сервис, 2010. 304 с.

8. Михнюк И. Антикризисная диагностика предприятия // Антикризисное управление. Ежемесячная газета. 2010. № 6 (24). С. 12–13.

9. Шершеневич Г. Ф. Конкурсный процесс. М.: Статут, 2000. 447 с.

10. Савчук В. П. Финансовая диагностика предприятия и поддержка управленческих решений // Клерк.

Текущими обязательствами предприятия называют реальную задолженность организации, существующую на отчетную дату. Их погашение влечет отток денежных ресурсов и уменьшение выгоды. Рассмотрим далее состав и особенности текущих обязательств .

Общие сведения

Текущие обязательства - задолженность, возникшая вследствие совершения сделок или экономических операций в прошлом. Они могут быть кратко- или долгосрочными.

Краткосрочные текущие обязательства погашаются в течение или 1 года. Вся прочая задолженность является долгосрочной.

Особенности учета

Операции по получению и погашению краткосрочных займов, отражаются по сч. 3010-3020. Аналитика ведется по каждому виду кредита, отдельным кредиторам.

Овердрафт, являющийся разновидностью краткосрочного кредита, предоставляемый сверх остатка средств на счете, а также непогашенные в срок займы, отражаются отдельно.

Степень платежеспособности по текущим обязательствам

Она определяется в ходе аудита. Задачами проверки является формирование мнения специалистом о:

- Состоянии бухучета и внутрихозяйственного контроля законности возникновения задолженности.

- Правильности учета расчетных операций, в том числе связанных уплатой налогов.

- Своевременности погашения текущих обязательств .

В ходе аудита осуществляются:

- Проверка правильности оформления первичной документации. Она выступает основанием для учета текущих обязательств .

- Проверка аналитического, синтетического учетов, их взаимосвязи.

- Правильность перенесения сведений в главную книгу и отчетность, использования соответствующих счетов.

- Оценка организации внутреннего контроля расчетных операций по погашению задолженности.

- Проверка классификации обязательств, наличия соответствующих разъяснений в примечаниях к отчетности.

- Оценка эффективности использования кредитных средств.

Объекты аудита

При проверке текущих обязательств изучаются задолженности по:

- расчетам с поставщиками, заказчиками, подрядчиками, покупателями;

- внебюджетным отчислениям;

- расчетам с муниципальными и госорганами;

- социальному страхованию;

- расчетам с бюджетом;

- оплате труда;

- расчетам с учредителями;

- внутрихозяйственным операциям;

- расчетам с банками.

Цели аудитора

В процессе проверки специалист должен определить:

- Направления, по которым расходовались заемные средства, соответствие этих целей условиям договора.

- Состав обеспечения или гарантий.

- Своевременность и полноту погашения.

- Правильность отчисления процентов.

- Обоснованность и законность получения ссуд от иных субъектов.

Аудитор также должен проверить:

- Отнесены ли уплаченные проценты на расходы текущего периода.

- Включены ли статьи "Текущая часть" в раздел с краткосрочными обязательствами.

- Верно ли определены показатели по статьям овердрафта.

В ходе проверки специалист определяет, соблюдается ли финансовая дисциплина на предприятии. По результатам аудита разрабатываются рекомендации по улучшению ситуации.

Анализируя компании, аудитору необходимо обратить внимание на ряд существенных моментов:

- Имеются ли в наличии договоры поставки (производства работ, предоставления услуг), правильно ли они оформлены.

- При наличии задолженности следует определить дату и причину возникновения.

- Имеются ли обязательства, срок давности по которым истек.

- При принятии товарно-материальных ценностей, расчетные документы по которым получены не были, следует проверить, не отражены ли эти объекты в числе оплаченных, но находящихся в пути, или не вывезенных со складов поставщиков.

- Выполнялась ли инвентаризация расчетных операций. При необходимости проводится проверка.

- Полностью ли оприходованы материальные ценности. Для проверки сопоставляются сведения о количестве и стоимости объектов с данными приходных документов (товарно-транспортных накладных, счетов) и показателями, взятыми из аналитического учета расчетных операций с поставщиками, а также из книг складского учета.

- Правильно ли определены цены материальных ценностей, соответствуют ли они стоимости, указанной в договорах на поставку.

- Верно ли списаны затраты на себестоимость.

- Были ли предъявлены поставщикам штрафные санкции за нарушение обязательств.

- Правильно ли списана задолженность с истекшими сроками.

- Направлялись ли поставщикам/подрядчикам претензии о несоответствии тарифов и цен, в том числе при допущении арифметических ошибок, качества техусловиям и стандартам, а также по простоям и браку, возникшим по вине подрядчиков/поставщиков.

- При анализе расчетных операций следует установить, обеспечены ли материальные ценности источником финансирования, оформлены ли проектно-сметные документы на строящиеся сооружения, нет ли приписок в объемах произведенных работ.

- Правильно ли ведутся синтетический и аналитический учеты.

- Соответствуют ли сведения журнала-ордера № 3 информации, приведенной в балансе и Главной книге.

- Правильно ли составлены бухгалтерские записи по расчетным счетам.

Характер возникновения задолженности

По этому признаку текущие обязательства разделяют на нормальные и неоправданные.

К первым относят задолженность, обусловленную экономической необходимостью. К примеру, это может быть кредит на модификацию оборудования.

Неоправданной задолженностью называют просроченные обязательства перед бюджетом, персоналом по оплате труда, поставщиками по расчетным документам, не погашенным в срок, и пр. Ее наличие указывает на низкую платежеспособность предприятия. В случае непринятия мер такая ситуация может привести к банкротству.

Показатели задолженности

Состояние обязательств на начало и завершение отчетного периода характеризуется по остаткам следующих статей:

- Финансовые краткосрочные обязательства.

- Задолженность по налогам.

- Обязательства по иным платежам.

- Краткосрочные кредиторские и оценочные обязательства.

- Прочая краткосрочная задолженность.

Коэффициент текущих обязательств

Расчет размера задолженности осуществляется по следующему уравнению:

ТО = ЗС + КЗ + ПО , в котором:

- текущие обязательства - ТО;

- заемные средства - ЗС;

- кредиторская задолженность - КЗ;

- прочие обязательства - ПО.

Для оценки степени платежеспособности используется коэффициент покрытия обязательств за счет только лишь оборотных активов. Он рассчитывается путем деления активов на краткосрочные текущие обязательства. Чем выше будет показатель, тем, соответственно, выше платежеспособность.

Формула выглядит следующим образом:

К = оборотные активы / текущие обязательства.

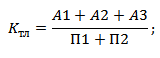

Это уравнение общее. На практике используется также формула, позволяющая провести расчет по группам пассивов и активов:

К = (А1 + А2 + А3) / (П1 + П2) , в которой:

- А1 - самые ликвидные активы.

- А2 - быстрореализуемые средства.

- А3 - медленнореализуемые активы.

- П1 - наиболее срочная задолженность.

- П2 - краткосрочные пассивы.

Нормальным значением коэффициента считается показатель 1,5-2,5. Конкретная величина устанавливается в зависимости от экономической отрасли. Показатель, меньший единицы, указывает на высокий финансовый риск. Это говорит о том, что предприятие не может погашать обязательства надлежащим образом и в срок. Если значение коэффициента превышает 3, то структура капитала организована нерационально. Часть средств не участвует в обороте.